开云官网登录平台

新能源材料领域补涨概念股,彩客化学(01986)磷酸铁产能扩张3.5倍扩产公告的发布将让市场正视彩客化学新能源材料概念股的身份,且磷酸铁产能的扩张将加大公司在电池及储能领域中的竞争优势,这将使得彩客化学的内在价值重估。

2020年下半年以来,磷酸铁锂重回锂电正极材料主流,快速地增长的需求沿着磷酸铁锂-磷酸铁-高纯磷酸/工业-铵-黄磷/磷肥-磷矿石产业链向上传导,这就使得整个磷酸铁锂电池链条供需持续紧张,供给不同程度的短缺带来了诸多投资机会。

这早已体现在了A股市场中,与磷酸铁锂电池相关的牛股亦是层出不穷。其中,主要生产磷酸铁锂的德方纳米(300769.SZ)年内最大涨幅超2倍,龙蟠科技(603906.SH)涨超1倍;生产六氟磷酸锂的多氟多(002407.SZ)年内最大涨幅超3倍。截至目前,投资者仍在不断对磷酸铁锂产业链进行深入挖掘,欲从中寻找更多的投资机会。

而彩客化学(01986)便是被市场遗漏的“明珠”。据公司中报显示,其主要生产磷酸铁的电池材料业务在报告期内录得2340.5万元的收入,同比大增339%。但由于该业务占总收入的比例仍较少,导致彩客化学在磷酸铁锂产业链大涨的大背景下尚未被市场发现,股价表现相对低迷。

但这一局面即将被打破,10月8日,彩客化学发布了附属公司磷酸铁产能的扩产公告,公司将在现有2万吨/年磷酸铁的产能基础上,新建5万吨/年的产能,满产后整体产能将上升至7万吨,较当前产能翻3.5倍。该公告的发布将让市场正视彩客化学新能源材料概念股的身份,且磷酸铁产能的扩张将加大公司在电池及储能领域中的竞争优势,这亦会让彩客化学价值重估,其股价补涨或已蓄势待发。

作为化工行业的细分龙头,彩客化学是全球知名的染料、颜料、农药中间体生产商,核心产品DSD酸的市场占有率全球领先。在传统业务成为全世界龙头后,公司开始发力新兴业务,欲打造新的增长极。

而前景广阔的新能源汽车及新能源材料行业便是彩客化学瞄准的新战场。2017年时,彩客化学在河北沧州投建了1.5万吨的磷酸铁生产线,打响了公司进军锂电池材料行业的第一枪。

至2021年上半年,彩客化学完成了新工艺的研发和设备的改造,将产能由1.5万吨提升至2万吨,产量亦随之逐步提升,这使得报告期内公司的电池材料业务收入大增3.39倍至2340.5万元。

收入暴增是一个关键信号,代表着彩客化学生产的基本工艺的成熟并已获得市场认可。基于此,面对下游需求的持续爆发,彩客化学意识到扩产契机已经到来。

在10月8日发布的扩产公告中,彩客化学表示附属公司山东彩客已获得政府备案,拟投资2.5亿人民币新建产能为5万吨的磷酸铁项目,达产后,公司的磷酸铁的总产能将升至7万吨,是2021年产能的3.5倍。

对于扩产项目的建设,公司已做了详细规划,其表示,将投资1.5亿元在2022年12月完成第一期2.5万吨产能的建设;第二期将投入1亿人民币资金,于2024年12月完成2.5万吨产能的建设。项目的投资资金将以自有资金、银行融资或股权融资所满足。

磷酸铁锂电池与三元锂电池是新能源汽车动力电池的主要类型,在补贴大幅退坡后,该两类电池谁会成为主流一直是市场所争论的焦点。自2020年开始,由于在安全性及性价比方面的优异表现,国内磷酸铁锂电池的回潮迹象十分明显,多个方面数据显示,2020年磷酸铁锂电池累计销售30.8GWH,同比增长近50%,而三元电池累计销量则下滑34.4%。

市场预期,在新能源汽车仍处于快速向市场渗透阶段时,磷酸铁锂电池仍将是动力电池的最主要类型,磷酸铁锂电池的安全性更高,而三元锂电池由于镍钴铝的高温结构不稳定,导致耐热性差,且PH值过高易使单体胀气,进而引发危险。磷酸铁锂电池的安全性能高出三元锂电池,这亦是磷酸铁锂回潮的重要的条件之一。

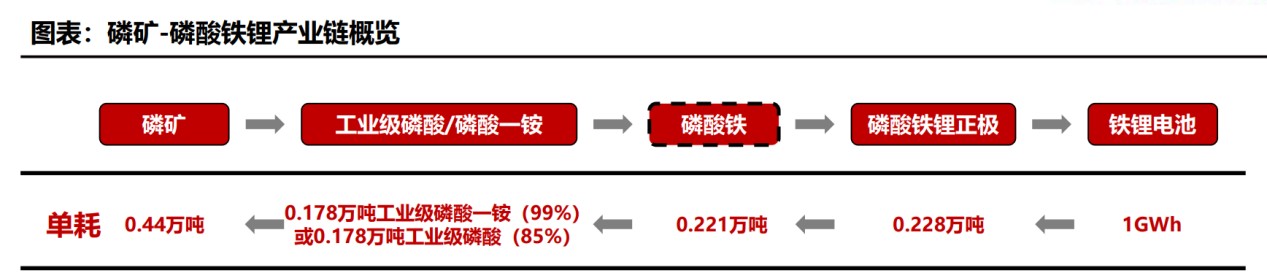

磷酸铁则是制作磷酸铁锂电池绕不开的环节。从产业链上看,磷酸铁处于整个锂电池的中游,是制作磷酸铁锂电池正极的关键材料。据方正证券数据显示,1GW的铁锂电池将消耗0.221万吨的磷酸铁,随着铁锂电池需求的一直增长,磷酸铁的消耗量也将大幅提升。

而铁锂电池的需求又包括两大方面,分别是新能源车以及储能。方正证券对全球新能源汽车磷酸铁锂装机量做了详细测算,其研报表示,至2030年时,预计全世界汽车销量约1.2亿,电动化率则接近50%,按照磷酸铁锂电池渗透率50%,单车带电70KWH计算,2030年全世界汽车动力电池的磷酸铁锂装机量可达2100GWH。

除新能源汽车外,全球为实现双碳目标,全力发展包括太阳能、风能、核能等清洁能源已成大势所趋,而为达到电网电力的合理储存和消纳,储能电池成为了必不可少的环节,磷酸铁锂电池则是当前储能电池的首选。

目前,国内政策对储能的发展已做出了详细规划。国家发展改革委、国家能源局于7月23日发布了《关于加快推进新型储能发展的指导意见》,提出到2025年,实现新型储能从商业化初期向规模化发展转变,新型储能装机规模将达3000万千瓦以上。

而据中关村储能产业技术联盟数据库统计,截至2020年底,已投运的新型电力储能累计装机规模仅有3.28GWh,这就从另一方面代表着未来5年新型储能市场规模要扩大至目前水平的10倍,年均复合增长率超过55%。

申万宏源表示,随着下游动力电池、储能和通信类需求的快速地增长,磷酸铁的需要量也将迎来大爆发。其指出,2019年的全球磷酸铁需求量仅为9万吨,其预计2021年能增至27万吨,2025年时的需求量则将高达197万吨。若以2021年的预测需求量为基准,那么至2025年时,全球磷酸铁需求量将在四年内复合增长64%,成长空间巨大。

事实上,当前仍是市场玩家布局磷酸铁产业的好时机,一方面,该产业未来成长空间巨大;另一方面,我国磷酸铁的产能较为分散,市场格局仍未固化。过往,由于磷酸铁行业的需求比较小,制备基本由中游的电池材料生产企业外购原材料生产,这就导致厂家规模较小,行业集中度低,其中市占率最大的企业湖南雅城拥有6万吨产能占据了21%的市场规模,行业前四大企业的市占率为51%,并不算高。

更为重要的是,在行业的爆发式增长之下,行业格局极易重塑,竞争格局仍存较大变数。经过近四年的积累沉淀,彩客化学亦在行业爆发之际选择迅速扩产,且公司的技术路线更具竞争优势。目前,部分企业通过直接购买钛白粉企业所副产的磷酸亚铁进行磷酸铁的生产,但该方法必须先除杂后才能用,且硫酸亚铁价格会随着钛白粉价格的上涨而提升。部分企业则通过铁片和硫酸发生反应自行生产硫酸亚铁,再通过磷酸亚铁置换成磷酸铁,湖南雅城便是如此,但该方法成本较高。

反观彩客化学磷酸铁的生产的基本工艺是将磷酸直接与铁发生反应,过程较前两种方法更简单,且由于反应中带入的元素单一,产品纯度较高,这就使得产品的质量较高,在市场中有明显竞争力。

而随着产能扩张公告的发布,意味着彩客化学深耕磷酸铁行业四年后已逐步迈入了收获期,这是公司向证券交易市场发出的积极信号,且公司股票价格和内在价值将在三个维度上得到支撑:

其一,公司新能源材料概念股的身份充分曝光,将获得更加多的市场资金关注,在整个锂电池板块、磷化工板块已大涨的亢奋情绪下,彩客化学有明显的补涨需求。

其二,彩客化学有望借此次利好实现价值回归。事实上,作为染料、颜料、农药中间体的全球领先供应商,彩客化学的真实价值被市场明显低估,截至目前,公司在证券交易市场中的PB估值仅0.66倍,即市值远低于净资产,说明公司价值被明显低估。

其三,磷酸铁行业成长空间巨大,且未来十年需求刚性,随着彩客化学磷酸铁产能的陆续释放,公司的成长性将有所增强,这与传统业务的成长性有明显区别,潜在市场天花板的打开以及成长性的提升都将对公司的长期估值形成支撑。

基于上述三大因素,即使公司短期内的PB估值仅回归至1倍,对应的股价上升空间亦在50%以上。如何修复作为新能源材料潜在补涨概念股的彩客化学的估值,市场终将会给出答案。